Les comptes en copropriété

Récit en dix points de contrôles

18/07/2022 DOSSIER AIEV SEPT 2022

Xavier Martin, juriste et consultant Association des propriétaires et copropriétaires

Récit en dix points de contrôles

Ce rendez-vous a été organisé en accord avec le syndic. Cette année nous avons un nouveau gestionnaire, un jeune que l’on appelle par son prénom, Fabien. Il m’a l’air de bonne volonté, ce qui est déjà un bon début.

Je lui ai fait préciser en amont de la réunion que cette prestation soit bien prévue dans les opérations forfaitaires de son contrat.

« Pas de soucis, nous a-t-il sympathiquement dit, votre contrat est bien négocié, c’est inclus conformément au contrat type fixé par le décret du 26 mars 2015 qui précise au point 7.1.3 sous la rubrique Prestations optionnelles que ces réunions peuvent être incluses dans le forfait sur décision des parties. »

| L’article 21 de la loi du 10 juillet 1965 organise la mission du conseil syndical et l’article 26 du décret du 17 mars 1967 précise que le conseil syndical contrôle la gestion du syndic notamment la comptabilité du syndicat, la répartition des dépenses, les conditions dans lesquelles sont passés et exécutés les marchés et contrats ainsi que l’élaboration du budget. |

Fabien nous remet alors différentes liasses de comptabilité, tout en précisant qu’il nous les avait adressées par avance pour nous permettre d’y travailler tranquillement. Mme Moles acquiesce et fouille son sac. Au milieu d’un fourbi, elle récupère les documents avec ses prises de notes. Au nombre de commentaires et de ratures rouges, je comprends qu’elle a déjà dévoré ce dossier.

Fabien patiente, comprenant que Mme Moles a déjà des choses à dire, et moi je reste discrète, le temps m’a vraiment maqué pour lire et essayer de comprendre tous ces fichiers.

Mme Moles ouvre effectivement la réunion :

« J’aimerais d’abord avoir les factures « papier » pour que nous puissions les pointer et comme les années précédentes. »

– « Notre bureau est dorénavant tout dématérialisé. Ainsi vous disposez de toutes les factures sur l’Extranet, assure Fabien. La plupart des fournisseurs nous envoient aujourd’hui des factures numérisées. Cela ne passe plus par la poste et par le format papier. »

J’ai compris à la mimique de Madame Moles qu’elle n’aime pas tellement ce changement, qu’elle aime le papier, le papier que l’on gribouille, que l’on annote, puis que l’on garde rangé par année dans des classeurs.

| Le décret du 25 juin 2019 a beaucoup apporté en matière de dématérialisation en copropriété. Notamment il modifie l’article 9-1 du décret du 17 mars 1967 qui rend les pièces justificatives consultables en leur forme originale comme en copie, permettant la justification par des copies numériques. |

Je m’occuperai donc de visualiser les PDF sur l’ordinateur mis à disposition par le syndic ou sur ma tablette, cela à mesure que nous avancerons dans les examens. Pour support de travail nous disposons donc des factures en PDF et de 5 annexes comptables soit 250 factures PDF et plus de 100 pages de comptes. Je ne comprends toujours pas comment j’ai pu accepter pareille mission. Il est certain que nous allons devoir être très méthodiques.

| La comptabilité de copropriété est organisée par des règles précises qui ont été établies par l’arrêté du 14 mars 2005 relatif aux comptes du syndicat des copropriétaires. Depuis l’entrée en vigueur de ce texte, toutes les copropriétés disposent d’une même méthode comptable, d’un même plan comptable et des documents de synthèses de présentation identique qui se détaillent en 5 annexes. |

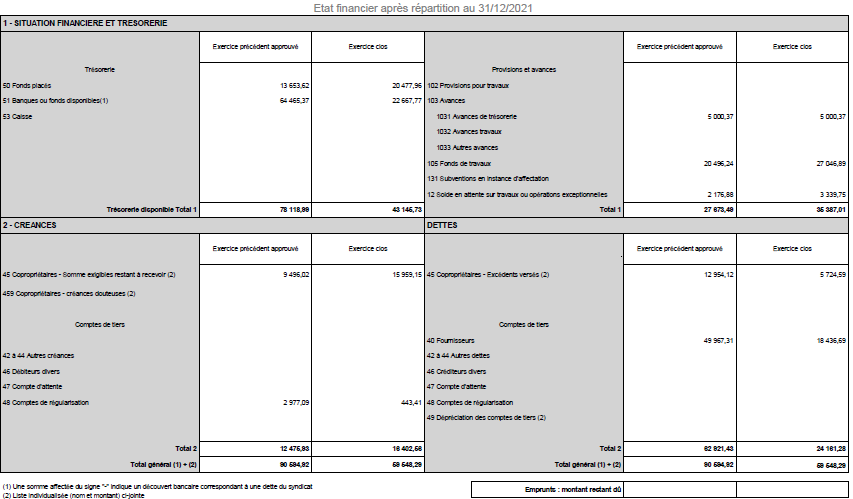

L’état financier après répartition : annexe 1

Fabien, notre gestionnaire, nous explique que cette annexe est le bilan de la copropriété à la date de clôture de l’exercice comptable.

Il nous précise que n’y sont donc pas présentes ni les dépenses, ni les recettes de l’exercice car elles y ont été reparties aux décomptes individuels des copropriétaires à proportion de la quote-part revenant à chacun. Cette première annexe (voir tableau ci-dessous) exprime donc la situation de l’actif et du passif de la copropriété.

À l’actif, à gauche, l’état de tout ce que détient la copropriété :

– les fonds détenus en banque, caisse, placements ;

– les créances, en particulier les sommes exigibles sur les copropriétaires ;

Au passif, à droite les dettes de la copropriété (dette vis-à-vis des copropriétaires) :

– avance de trésorerie, fonds de travaux

– les excédents qui sont versés par les copropriétaires

– les sommes dues aux fournisseurs

Annexe 1

Point contrôle 1 – La situation de trésorerie

Fabien continue en indiquant que le compte de banque courante est à 22 667,77 € et que la part de fonds placés à 20 477,96 €. Nous disposons ainsi d’une certaine aisance de trésorerie.

« Il serait intéressant, dit Mme Moles, que nous puissions utiliser de l’argent disponible pour réaliser des plantations dans l’allée principale. Avec la somme que nous avons en compte courant en fin d’exercice, nous pourrions choisir des belles pièces. »

Fabien ne semble pas très à l’aise sur la réponse, et par précaution il interroge la comptable syndic qui nous précise :

« Si la copropriété détient des sommes en banques ou caisse, elles ont une raison, une contrepartie comptable précise. Il serait donc faux de considérer le résultat bancaire comme une capacité d’engagements. »

| La trésorerie n’est pas en soit un indicateur de l’équilibre financier de la copropriété, il faut s’intéresser à la différence entre le disponible bancaire et les dettes de la copropriété, en particulier des dettes fournisseurs. |

La comptable poursuit en détaillant et il faut s’accrocher pour suivre lorsqu’on est néophyte en comptabilité :

« En effet la situation de trésorerie est représentative de la somme de toutes les valeurs du bilan. C’est-à-dire que la position des comptes banque, et caisse le cas échéant, doit représenter la totalité des comptes du passif, déduction faite des sommes non encore réglées par les copropriétaires. De plus, les comptes comptables banques doivent correspondre aux écritures réellement passées sur les relevés de banque. »

Point contrôle 2 – L’état de rapprochement bancaire

La comptable nous précise que la situation de trésorerie doit être rapprochée ; les comptes bancaires doivent concorder avec les relevés de banque à la même date et qu’en conséquence elle attache une grande importance à réaliser tous les mois son rapprochement bancaire, il est l’état qui vérifie que les soldes des comptes banque correspondent aux soldes des relevés bancaires à la même date. Ce point de contrôle garantit que les écritures comptables sont à jour des mouvements bancaires.

Mme Moles de surenchérir :

« Il serait bien que l’on puisse voir ce rapprochement à date de clôture donc au 31 décembre. »

Fabien nous remet ces pièces, et nous ne détectons pas d’erreurs ou des oublis commis par le comptable.

Mme Moles est très attentive, elle m’a informé que par le passé elle a déjà détecté des erreurs grâce à l’état de rapprochement comme un double paiement fournisseur ou l’enregistrement par deux fois d’un même chèque client.

Nous continuons donc le contrôle sur une base déjà plus sereine et nous nous intéressons à présent à la question des fonds placés.

Point contrôle 3 – Le niveau des sommes détenus en banque courante et celui mis en fonds placés

| L’article 18-II de la loi du 10 juillet 1965 précise que le syndic doit également ouvrir un compte bancaire séparé rémunéré au nom du syndicat. Et que sur ce compte seront versées les cotisations provenant du fonds travaux prévus à l’article 14-2 du même texte. |

La comptable tient à nous indiquer qu’elle affecte les sommes provenant des fonds travaux dans les comptes de placement et que les sommes provenant des appels du budget de gestion courante sont déposées dans les comptes courants de la banque.

C’est alors moi qui l’interroge et ose un premier raisonnement comptable :

« Si les fonds travaux mentionnés en classe 105 sont placés pourquoi je ne retrouve pas à l’identique les sommes en fonds placés compte 50 ? »

La comptable nous répond :

« En effet les sommes sont différentes car en 105 fonds placés se trouvent les sommes appelées, et à date elles n’ont pas été toutes recouvrées, une partie étant en copropriétaires impayés. Il est donc normal que les valeurs ne concordent pas. »

– « Et où puis je voir les écritures se rapportant aux intérêts des fonds placés ? »

La comptable me montre alors sur le relevé de banque placé du mois de décembre la somme créditrice des intérêts annuels puis elle ajoute :

« Les intérêts reviennent à la copropriété et ils sont donc inclus dans votre solde bancaire de placement et en contrepartie portés au compte gros travaux de l’annexe 1. »

Fabien hoche la tête, Mme Moles et moi-même sommes satisfaites de la réponse et, au-delà, je me réjouis que le dialogue devienne coopératif. Nous allons poursuivre ainsi un bon travail.

| Le principe fixé par la loi (article 18-2) est que les intérêts sont définitivement acquis au syndicat. Cela signifie qu’ils restent en comptabilité de la copropriété. Par la suite, en application de l’article 35–1 du décret du 17 mars 1967, l’assemblée générale pourra décider de l’affectation de ces intérêts produits par le placement. Elle pourra donc choisir de les conserver en comptabilité ou de les répartir à la faveur des copropriétaires. |

Point contrôle 4 – Le niveau de l’impayé et les actions de recouvrement

Nous enchaînons sur la question des impayés. A peine nous engageons cette partie que Mme Molle relance un peu l’ambiance :

« Encore ! Toujours les mêmes qui ne règlent pas les charges »

Notre gestionnaire tente d’apaiser la situation :

« Cette année a été difficile pour de nombreux copropriétaires et nous sommes attentifs à engager rapidement des démarches amiables auprès de ces copropriétaires »

Pour avancer sur le sujet, il m’indique que les valeurs se trouvent en partie bas gauche de l’annexe 1 sous la mention Copropriétaires sommes restant exigibles restant à recevoir.

Je regarde alors ma position de compte dans le détail listé à l’annexe 1, dans l’annexe dite individualisée, non pas que je me sente visée car je règle toujours en temps mes charges, mais parce que je ne comprends pas pourquoi je dois encore de l’argent au 31 décembre. Quelques éclaircissements me paraissent nécessaires, et c’est Fabien qui me les apporte :

« Dans l’annexe 1, le solde des copropriétaires est calculé après répartition, c’est-à-dire dépenses et recettes de l’exercice décomptées individuellement. Les positions sont donc forcément différentes de celle que vous aviez à cette même date et avant cette opération. »

Madame Moles nous fait observer à juste titre que l’impayé doit être bien surveillé dans la copropriété d’autant qu’il existe une procédure d’alerte lorsque l’impayé représente une part trop importante par rapport au budget.

| Lorsqu’à la clôture des comptes les impayés atteignent 25 % des sommes exigibles en vertu des articles 14-1 et 14-2, le syndic en informe le conseil syndical et saisit sur requête le juge d’une demande de désignation d’un mandataire ad hoc. Pour les copropriétés de plus de deux cents lots, le pourcentage des impayés déclenchant la saisine est fixé à 15 %. |

Point contrôle 5 – Les avances de trésoreries et fonds travaux

Fabien fait observer que la copropriété dispose d’une avance de trésorerie :

« Cette avance a été constituée il y a 4 ans sur décision d’assemblée conformément aux possibilités offertes par le règlement de copropriété.

Elle est comptabilisée au crédit du compte 1031 Avance de trésorerie et figure donc en haut à droite de l’annexe 1. Cette avance sert très exactement à pouvoir bénéficier d’un volant de trésorerie de nature à compenser provisoirement de l’impayé. Ainsi nous ne manquons pas de trésorerie pour vos règlements fournisseurs. Elle ne change pas d’une année à l’autre, sauf décision d’augmentation ou de réduction qui serait prise en assemblée. »

| L’article 35 du décret du 17 mars 1967 permet que des avances décidées en assemblée générale soient destinées à pallier un manque temporaire de trésorerie du syndicat des copropriétaires. |

Il ajoute ensuite :

« L’avance est à distinguer des provisions de gros travaux. En effet si les avances de trésorerie sont remboursables en cas de vente, ce n’est pas le cas des provisions gros travaux qui, elles, restent acquissent à la copropriété.

Les provisions gros travaux sont constituées chaque année par une provision fixé à minima aux 1/20 du budget, elles ont vocation à financer le cas échéant des travaux. On les comptabilise en 105 Fonds de travaux. »

| Article 14-2 de la loi du 10 juillet 1965 : « (..) Le fonds de travaux est alimenté par une cotisation annuelle obligatoire versée par les copropriétaires (…) Le montant, en pourcentage du budget prévisionnel, de la cotisation annuelle est décidé par l’assemblée générale votant dans les conditions de majorité prévues aux articles 25 et 25-1. Ce montant ne peut être inférieur à 5 % du budget prévisionnel mentionné à l’article 14-1. » |

Mme Moles avec le concours de la comptable, repère dans le compte 105 fonds travaux les sommes existantes au premier jour de l’exercice, elle retrouve ensuite les sommes appelées à chaque trimestre pour les 1/20 du budget soit 4 lignes d’écritures, elle apostille en marge par des petits repères qu’elle seule comprend, et elle s’intéresse aux sommes qui ont été affectées aux financements de certains travaux.

Fabien dans la continuité de l’analyse tient alors à nous montrer l’avancement comptable des différents dossiers de travaux et nous invite à décoder les comptes 12 et leur détail en annexe 5.

Point contrôle 6 – Les soldes en attente sur travaux ou opérations exceptionnelles et l’annexe 5

Fabien nous explique :

« Nous conduisons des travaux sur plusieurs exercices comptables et certains sont en cours d’avancement. En fin d’exercice le solde des opérations sur travaux ou opérations exceptionnelles qui n’ont pas pu être encore clôturé est porté en compte 12. Ce compte classe 12 se trouve en bas à droite de l’annexe 1. Je vais vous montrer le détail de ces opérations dans l’annexe 5 qui les répertorie précisément et qui en détaille les valeurs selon avancement (votés / payés / réalisés / subventions / attente / aide à recevoir »

La comptable précise :

« On parle d’opérations exceptionnelles car elles ne sont pas incluses dans le budget de gestion courante. Leur financement dépendra donc soit d’appel de fonds travaux, soit de subvention, d’indemnités assurance, ou encore d’utilisation du fonds travaux. Une fois que la comptabilité de ces travaux ou de ces sinistres peut être clôturée, alors les opérations sont passées dans l’annexe 4, laquelle se répartit sur les comptes des copropriétaires. Ce que nous verrons plus loin dans l’examen des dépenses. »

Madame Moles connait bien cette gymnastique comptable, et comme chaque année, elle vérifie surtout que les dépenses soient bien imputées sur les bâtiments concernés. Et ça ne manque pas, elle pointe un sinistre bris de glace :

« Cela concerne le bâtiment A et vous l’avez enregistré dans les comptes du bâtiment B. Il faut corriger cette imputation. »

Fabien reprend alors sur son logiciel les ordres de mission :

« Je pensais que ce sinistre affectait la porte du bâtiment B, je me suis trompé. Nous allons corriger ça, c’est à cela que sert cette réunion »

Je me rends alors bien compte que l’examen des comptes, le suivi du conseil syndical, permet les petites rectifications des erreurs que laisse parfois passer le quotidien.

Point contrôle 7 – Les fournisseurs créditeurs – le contrôle des grands livres auxiliaires – Délais légaux de paiements

Avec un brin d’autorité, Fabien nous explique :

« Nous attachons beaucoup d’importance à bien respecter les délais de paiements de vos fournisseurs. Si nous voulons disposer des meilleurs artisans il est évident qu’il faut les régler rapidement. C’est pourquoi nous vous demandons de votre côté le règlement a échéances précises de vos charges. »

Mme Moles connait bien son affaire et demande :

« Pour examiner la comptabiliser fournisseur je dois disposer des grands livres auxiliaires qui me montrent les factures enregistrées à leur crédit et les paiements fait à leurs débits. Ainsi je peux vérifier que les délais de paiement sont de bonne qualité. »

| Le délai de paiement est fixé, par principe, au 30e jour suivant la réception des marchandises ou l’exécution de la prestation. Mais ce délai peut aller au-delà des 30 jours, sans dépasser 60 jours à partir de la facturation (ou 45 jours fin de mois) s’il est précisé au contrat. Des pénalités de retard sont prononcées s’il y a non-respect de ces délais. |

Fabien nous précise que les fournisseurs débiteurs, s’il en existe, doivent alerter car théoriquement on ne règle pas un fournisseur en l’absence de facture. Et même une situation d’acompte doit être appelée par une facture d’acompte.

Point contrôle 8 – Les comptes d’attentes /créditeurs débiteurs divers et les comptes de régularisation

À mesure que l’entretien avance, je comprends de mieux en mieux la logique et la structure d’une comptabilité.

La comptable m’explique un principe fondamental :

« Toutes les opérations sont passées en double écriture, c’est-à-dire que chaque opération a une contrepartie dans un autre compte. Ce mécanisme limite le risque de faute. La comptabilité retrace l’ensemble des opérations et cela dès leur engagement. Dès lors que chaque opération a une justification comptable, qu’elle corresponde à des dettes, créances, ou dépenses ou recettes, il n’y a aucune raison de retrouver des écritures en compte d’attente.

Le compte d’attente est à proscrire d’une comptabilité de copropriété et l’arrêté du 14/03/2005 en à clarifier la règle.

L’article 10 de l’arrêté comptable du 14 mars 2005 précise que le compte d’attente doit être soldé à la fin de l’exercice ou à défaut justifié ligne à ligne. »

| Article 1er de l’arrêté du 14 mars 2005 « Les écritures sont passées selon le système dit « en partie double ». Dans ce système, tout mouvement ou variation enregistré dans la comptabilité est représenté par une écriture qui établit une équivalence entre ce qui est porté au débit et ce qui est porté au crédit des différents comptes affectés par cette écriture » |

Le compte de gestion : annexe 2 et ses détails en annexes 3 et 4

Point contrôle 9 – Les dépenses annexes 2, 3 et 4

À ce stade, nous avons déjà abordé beaucoup de notions, pour autant pas la moindre trace d’une facture, ni d’indication sur le montant des charges que j’aurais à régler à la fin de l’année.

Fabien nous invite alors à nous porter sur les annexes 2, 3 et 4, et arbore une certaine fierté à nous dire que cette année les dépenses sont inférieures au budget voté.

Madame Moles réplique aussitôt :

« C’est grâce au conseil syndical qui a été vigilant sur toute l’année. »

J’ajoute alors :

« C’est un bon travail d’équipe »

Je raccorde ainsi tout le groupe de travail.

Notre comptable, ravie de ce rééquilibrage, prend le temps de nous expliquer la fonction et la cohérence de ces 3 documents :

« L’annexe 2 est le compte général de l’exercice clos, elle permet d’établir le résultat de l’exercice. Cette annexe se compose de quatre parties, chacune déclinant une comparaison de l’exercice clos avec l’exercice précédent, le budget courant et les budgets des deux années à venir.

On peut ainsi balayer en un coup d’œil les variations sur les différents exercices en comparaison avec les budgets adoptés.

– En haut à gauche : les charges courantes ;

– Et en haut à droite les produits correspondants : principalement les appels de budget et il est utile ici de contrôler que le budget indiqué corresponde bien au budget voté en assemblée.

En partie basse se trouvent :

– En bas à gauche : les charges pour travaux et autres opérations exceptionnelles ;

– En bas à droite : les produits liés à ces opérations exceptionnelles pour lesquels il convient de vérifier la correspondance aux décisions de l’assemblée, ou encore les affectations de fonds travaux et autres indemnités d’assurance. »

C’est en avançant dans la lecture des annexes 3 et 4 que l’on peut s’intéresser à leur détail.

Je pose ensuite mes yeux sur l’annexe 3 et Fabien me synthétise son intérêt :

« L’annexe 3 détaille les opérations courantes de l’exercice, par nature de charge c’est-à-dire par critères de répartition et par compte. »

Là aussi cinq colonnes permettent de comparer les charges correspondantes de l’exercice clos avec l’exercice antérieur, le budget voté, le budget l’exercice suivant, et le budget a 2 ans.

Le résultat de charge d’opérations courantes peut être débiteur ou créditeur selon que le budget a été dépassé ou non.

Ayant bien compris, je passe à l’annexe 4 et lis qu’elle correspond au compte de Gestion de travaux et autres opérations exceptionnelles.

Les 5 colonnes qui la composent permettent respectivement d’identifier : le libellé des travaux concernés, les montants qui ont été votés pour les réaliser, les dépenses réelles qui ont été engagées, la provision budgétaire appelée, et en cinquième colonne le solde excédentaire ou déficitaire de l’opération concernée.

Nous pointons les dépenses, les factures correspondantes, surveillons les imputations selon les bâtiments ou nature de charges concernées.

| Article 4 de l’arrêté du 14 mars 2005 « Tout enregistrement comptable comporte un libellé permettant une identification de la pièce justificative qui l’appui, notamment date et numéro de facture, date et référence du paiement, période de l’appel de fonds et son objet. » |

Point contrôle 10 – Le Décompte de charges

Le visage détendu de Fabien me fait dire qu’il est satisfait de l’examen de nos cinq annexes comptables.

Pour finir, la comptable nous présente nos décomptes de charges. Ces documents nous permettent de connaître le détail des dépenses de la copropriété et la quote-part qui revient à chacun de nos lots.

Et elle précise :

« Tant que l’assemblée générale ne s’est pas tenue et que les comptes n’ont pas été approuvés, on parle de projet de décompte de charge. Ces Six colonnes permettent de distinguer, le libellé et des charges par poste comptable, leur montant à répartir, la quote-part de tantièmes se rattachant au(x) lot(s) concerné, le montant dû, et les deux dernières colonnes expriment la part récupérable sur le locataire et pour la sixième éventuellement la TVA récupérable. »

| Art 6-2 du décret 17/03/1967 « Le trop ou moins perçu sur provisions, révélé par l’approbation des comptes, est porté au crédit ou au débit du compte de celui qui est copropriétaire lors de l’approbation des comptes. » |

Notre réunion arrive à sa fin. Notre jeune gestionnaire trouve les bons mots :

« La méthode et la coopérative nous aura permis d’avancer positivement. »

Le syndic a pu nous renseigner sur toutes les questions que nous nous posions et Mme Moles et moi-même sommes fières que le conseil syndical ait permis d’être plus précis sur certaines informations de terrain et corrections d’imputations.

Pour une première, je suis plutôt satisfaite, prochaine étape le vote des comptes en assemblée générale des copropriétaires.